Momenteel wordt er discussie gevoerd omtrent de gevolgen van de Wet op de Jaarrekening. Deze wet is op 31 augustus 2017 door de Nationale Assemblee (DNA) aangenomen. Deze wet zal van toepassing zijn vanaf het moment van afkondiging in het Staatsblad van de Republiek Suriname. Vanaf dat moment zal deze wet van toepassing zijn op een brede kring van ondernemingen en instellingen. Wij adviseren u zich in een vroegtijdig stadium te beraden en/of maatregelen te treffen om de gevolgen van de wet tijdig door te voeren in uw interne (financiële en operationele) systemen, processen en rapportages.

In deze publicatie wordt kort samengevat welke de belangrijkste aspecten en effecten van de wet zijn. Daarna wordt een nadere beschouwing gegeven omtrent de toepassing in relatie tot de verslaggevingsstandaarden en wettelijke eisen voor opmaken en publiceren van de jaarrekening. In de slotparagraaf wordt een beschouwing gegeven over de inwerkingtreding van de wet en de belangrijkste te verwachte effecten van deze nieuwe wet op het bedrijfsleven en/of ondernemingen in Suriname.

1. Samenvatting belangrijkste aspecten

Kort samengevat zal de nieuwe wet resulteren in de volgende markante veranderingen voor de financiële verslaglegging van Surinaamse bedrijven:

- Toepassingsgebied (ondernemingen)

De wet beoogt de externe verslaglegging van ondernemingen nader te regelen. Deze zal van toepassing zijn op alle ondernemingen met uitzondering van personenvennootschappen (VoF, CV en eenmanszaak). Ook Formeel Buitenlandse Vennootschappen behoren tot de reikwijdte van de wet.

- Omvangcriteria en inrichtingsvereisten (verslagleggingstandaarden)

Er zijn omvangcriteria vastgesteld. Deze criteria betreffen de netto omzet, balanswaarde en gemiddeld aantal full-time werknemers. Als de onderneming twee opeenvolgende jaren aan twee criteria voldoet dient de onderneming aan de voor deze categorie geldende eisen te voldoen. Voor de inrichting zijn primair de volgende verslaggevingsstandaarden van toepassing:

o IFRS (grote rechtspersonen en OOB’s);

o IFRS for SME’s (middelgrote rechtspersonen);

o Fiscale waarderingsgrondslagen (kleine rechtspersonen).

Voor OOB’s gelden dezelfde eisen als grote rechtspersonen, ongeacht de omzet, balanswaarde en aantal werknemers.

- Opmaken jaarrapport en publicatieplicht

Binnen 6 maanden na het einde van het boekjaar moet de jaarrekening en het bestuursverslag worden opgemaakt. Hierna dient de jaarrekening, bestuursverslag en, indien van toepassing, de controleverklaring beschikbaar te worden gesteld aan de aandeelhouders of hiermee gelijkgestelden. Het niet nakomen van deze verplichtingen of het verstrekken van misleidende informatie kan leiden tot aansprakelijkstelling van bestuur en of raad van commissarissen.

- Vereisten voor accountantscontrole

Door een onafhankelijk gecertificeerde accountant dient jaarlijks een accountantscontrole te worden uitgevoerd bij grote rechtspersonen, middelgrote rechtspersonen en Organisaties van Openbaar Belang.

De wet biedt aan iedere belanghebbende de mogelijkheid om via de kantonrechter nakoming af te dwingen voor het opmaken, vaststellen en publiceren van de jaarrekening en het verrichten van een accountantscontrole. Er kunnen boetes voor niet nakoming worden opgelegd.

2. Nadere beschouwing omtrent Wet op de Jaarrekening

- Toepassingsgebied (ondernemingen)

De wet beoogt de externe verslaglegging van ondernemingen nader te regelen. Hierbij is als reikwijdte bepaald de Naamloze vennootschappen, Onderlinge Waarborgmaatschappijen, Coöperaties, Verenigingen, Stichtingen, (publiekrechtelijke) rechtspersonen (bijv. Sui Generis), Parastatale instellingen. Formeel Buitenlandse Vennootschappen (de Vennootschap onder Firma en de Commanditaire Vennootschap voor zover betreffende buitenlandse kapitaalverschaffers) vallen eveneens onder de reikwijdte van de wet.

Onder de Formeel Buitenlandse Vennootschap wordt bedoeld een naar een ander dan Surinaams recht opgerichte, rechtspersoonlijkheid bezittende kapitaalvennootschap die haar werkzaamheid geheel of nagenoeg geheel in Suriname verricht en voorts geen werkelijke band heeft met de staat waarbinnen het recht geldt waarnaar zij is opgericht. Deze categorie vennootschappen zijn opgenomen om misbruik te voorkomen dat gebruik wordt gemaakt van een buitenlandse vennootschap om niet onder de werking van deze wet te vallen.

Voor de definitie van het toepassingsgebied zijn ook opgenomen de Organisaties van Openbaar Belang (zogenaamde OOB’s). Dit is geen rechtsvorm op zich, maar een kwalificatie van type bedrijven die een zodanig maatschappelijk belang hebben dat ondeugdelijk bestuur en financiële verantwoording van negatieve invloed kan zijn op het vertrouwen in de publieke functie. De wet bepaald dat onder OOB’s moeten worden gerekend:

a. in Suriname gevestigde naamloze vennootschap waarvan uitgegeven effecten openbaar

worden verhandeld dan wel een openbare notering hebben

b. een in Suriname gevestigde (onder toezicht staande) kredietinstelling

c. een in Suriname gevestigde (onder toezicht staande) verzekeraar

d. een in Suriname gevestigd (onder toezicht staand) pensioenfonds

e. parastatale instellingen, ongeacht hun grootte en rechtsvorm, voor zover ze niet reeds onder een sub a tot en met d genoemde organisatie vallen.

- Omvangcriteria en inrichtingsvereisten (verslagleggingstandaarden)

Voor kwalificerende ondernemingen en instellingen dient hun verslaglegging te worden ingericht conform voorgeschreven verslaggevingsstandaarden. Hiervoor komen in aanmerking:

1. International Financial Reporting Standards (IFRS),

2. IFRS for Small or Medium Entities (IFRS for SME’s), of

3. Fiscale waarderingsgrondslagen conform de Wet op de Inkomstenbelasting van 1922. Organisaties die IFRS dienen toe te passen kunnen, mits via staatsbesluit goedgekeurd, opteren voor het toepassen van een andere internationale verslaggevingsstandaard.

Alvorens te kunnen bepalen welke van de bovenstaande standaarden moeten worden toegepast dient te worden beoordeeld of aan bepaalde omvangscriteria is voldaan. De uitgangspunten hierbij zijn:

1. Totale waarde van de activa per balansdatum

2. Netto omzet, niet inbegrepen incidentele items

3. Gemiddeld aantal full-time werknemers gedurende een jaar.

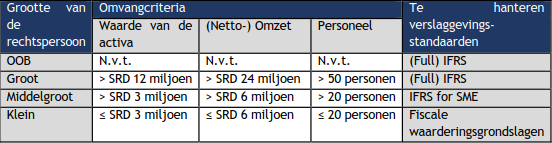

Onderstaand zijn de omvangcriteria opgenomen:

Tabel 1 Omvangcriteria

De beoordeling van de omvangcriteria geschiedt op basis van twee opeenvolgende balansdata, waarbij ten minste voldaan dient te worden aan twee van de drie criteria.

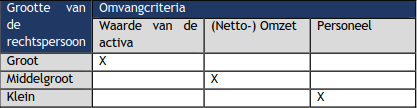

Indien elk criterium op twee opeenvolgende balansdata binnen een andere grootte valt, zoals in de tabel hieronder weergegeven, wordt de organisatie als middelgroot geclassificeerd, omdat (in onderstaand voorbeeld) de waarde van de activa ook minimaal middelgroot is. Derhalve voldoen twee van de drie criteria, te weten waarde van de activa en netto-omzet, aan de criteria voor middelgroot.

Tabel 2 Voorbeelduitwerking

- Opmaken jaarrapport en publicatieplicht

De wet schrijft een termijn voor van 6 maanden na het einde van het boekjaar voor het opmaken van de jaarrekening en het bestuursverslag. Hierna dient de jaarrekening, bestuursverslag en controleverklaring beschikbaar te worden gesteld aan de aandeelhouders of hiermee gelijkgestelden. De publicatieplicht is eveneens specifiek geregeld in de wet. Publicatie in de zin van de wet is gelijk aan het deponeren bij het handelsregister, of het beschikbaar stellen van het jaarrapport (bestuursverslag, jaarrekening en eventueel de overige gegevens) ten kantore van de onderneming. Dit laatste zal in de regel moeten plaatsvinden binnen 8 werkdagen nadat de jaarrekening is vastgesteld.

Wat feitelijk niet nieuw is, maar wat wel specifieker is geregeld, betreft de hoofdelijke aansprakelijkheid jegens derden van bestuurders en, indien van toepassing (vastgelegd in de statuten), leden van de Raad van Commissarissen en of hiermee gelijkgestelden.

Dit betreft misleidende voorstelling van zaken en situaties dat schade is geleden door derden indien niet tijdig de jaarrekening is opgemaakt of openbaar gemaakt.

- Vereisten voor accountantscontrole

Door een onafhankelijk gecertificeerde accountant dient jaarlijks een accountantscontrole te worden uitgevoerd. Een gecertificeerde accountant houdt in dat de betreffende accountant ingevolge de Wet Bedrijven en Beroepen (S.B. 2017 no. 40) bij of krachtens Staatsbesluit dient te zijn gecertificeerd.

Door de wetgever is vooralsnog bepaald dat OOB’s, grote ondernemingen en middelgrote ondernemingen een verplichte accountantscontrole moeten uitvoeren. Dit zal niet alleen de private ondernemingen betreffen maar eveneens ook de parastatale instellingen (w.o. publiekrechtelijke rechtspersonen).

De wet biedt aan iedere belanghebbende de mogelijkheid om via de kantonrechter nakoming af te dwingen voor het opmaken, vaststellen en publiceren van de jaarrekening en het verrichten van een accountantscontrole. Het niet nakomen wordt juridisch aangemerkt als een economisch delict. Hiervoor kan dientengevolge een boete worden opgelegd voor het niet nakomen van deze vereisten. De boetes zijn maximaal SRD 10.000 voor niet opmaken van de jaarrekening tot maximaal SRD 100.000 voor het niet publiceren en niet verrichten van een accountantscontrole.

3. Ingangs- en overgangsbepalingen

Geïnterpreteerd vanuit de wettekst zal de wet op de jaarrekening ingaan in 2018. Door de wetgever is een termijn van nog eens twee jaar voor grote rechtspersonen en OOB’s en drie jaar voor de overige categorieën ondernemingen geformaliseerd voor het inrichten van hun jaarrekeningen conform de van toepassing zijnde inrichtingscriteria. Dit betekent dus dat alle bedrijven kwalificerend als middelgroot, groot en OOB met ingang van 2018 een jaarrekening moeten opmaken die voldoet aan een nader te bepalen verslaggevingsstandaard. Tevens dienen zij een accountantscontrole te laten uitvoeren. Kleine rechtspersonen zullen eveneens een jaarrekening moeten opmaken. Pas in 2020 zullen de jaarrekeningen van OOB’s en grote rechtspersonen volledig moeten worden gebaseerd op de regels van IFRS. Voor de middelgrote rechtspersonen gaat de IFRS for SME’s in per het boekjaar 2021.

Voorbeelduitwerking:

Indien het boekjaar van uw organisatie loopt van 1 januari tot en met 31 december en u, op basis van de balansdata per 31 december 2018 en 2019, binnen de categorie ‘middelgroot’ valt, dient u per 31 december 2021 de jaarrekening conform IFRS for SME op te stellen. IFRS schrijft echter voor dat bij de conversie naar IFRS, u de standaarden behoort toe te passen alsof u altijd al conform IFRS hebt gerapporteerd. Specifiek betekent dit dat de conversiedatum 1 januari 2020 (de datum van de nieuwe openingsbalans) zal zijn, zodat ook de vergelijkende cijfers per 31 december 2020 op basis van IFRS tot stand zijn gekomen.

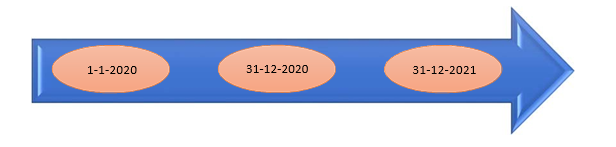

Figuur 1 Transitieproces

Toelichting:

- 1 januari 2020: adoptiedatum. Dit is het adoptiemoment van IFRS, waarbij de IFRS openingsbalans wordt opgesteld

- 31 december 2020: Vergelijkende cijfers. Deze cijfers moeten worden omgezet naar IFRS also IFRS altijd is toegepast

- 31 december 2021: Betreft de transitiedatum waarop de eerste volledige IFRS-jaarrekening dient te worden uitgebracht.

4. Conclusie

Wat zijn de consequenties van de wet voor Surinaamse bedrijven?

Het aannemen van deze wet heeft grote gevolgen voor de financiële verslaglegging van bedrijven. Zo wordt verwacht dat veel bedrijven zullen kwalificeren als “middelgroot” en hierdoor dus IFRS for SME’s zullen moeten toepassen. Voor de OOB’s en met name parastatale instellingen zal de impact nog veel groter zijn. De vereisten van IFRS betreffende classificatie, waardering en specifiek vereiste toelichtingen, die een enorme druk zullen leggen op de interne organisaties, waaronder begrepen de systemen, processen en de kennis van werknemers in de financiële functie.

Voorop staat wel dat het aannemen van de wet positief moet worden gezien. In de Caribische regio en ook onze buurlanden, waaronder met name Guyana, zijn IFRS en IFRS for SME’s reeds enkele jaren als verslagleggingsstandaard ingevoerd. Andere voordelen die door de wet worden beoogd en eveneens als positief moeten worden bezien zijn onder andere:

- Jaarrekeningen zullen worden opgesteld volgens objectieve en algemeen aanvaarde normen welke zijn gericht op betrouwbaarheid van de financiële verslaglegging

- Transparante verslaglegging waardoor onderlinge vergelijking mogelijk is voor investerings-, financierings-, en managementbeslissingen

- Wegnemen van belemmeringen in de juridische infrastructuur.

Naast bovenstaande doelen zal toegang tot internationale kapitaalmarkten en internationale vergelijkbaarheid eveneens een belangrijk voordeel zijn. Een nevendoel dat naar onze optiek wordt gerealiseerd is het naar een hoger niveau transformeren van de financiële- en operationele besturing van Surinaamse bedrijven.

Wat kan deze wet betekenen voor uw organisatie?

De aanname van deze wet heeft mogelijk consequenties voor uw organisatie. Hierbij zou u kunnen denken aan de manier van (financiële- en fiscale) verslaglegging, rapportering en organisatorische inrichting (van uw administratie).

Het volgende zou in kaart gebracht moeten worden:

1. In welke categorie uw organisatie geclassificeerd wordt op basis van de omvangcriteria in de wet en de jaarrekening over de twee laatste boekjaren

2. Of uw huidige verslaggevingsstandaarden afwijken van de bij desbetreffende categorie horende verslaggevingsstandaarden

3. Wat de directe consequenties van de hierboven genoemde punten zijn:

a. Bent u nu verplicht om een jaarrekening op te maken?

b. Bent u verplicht uw jaarrekening openbaar te maken door middel van deponering?

c. Dienen de verslaggevingsstandaarden, die momenteel door uw organisatie gehanteerd worden, gewijzigd te worden?

d. Dient u vanuit de wet, de statuten, of enige andere wettelijke verplichting uw jaarrekening te laten controleren?

e. Welke kennis en capaciteit dient binnen uw organisatie ontwikkeld te worden om aan de vereisten te kunnen voldoen?

Indien u nadere vragen hebt omtrent bovenstaande uiteenzetting van de wet, kunt u die e-mailen naar info@bdo.sr of contact opnemen met uw contactpersoon binnen BDO.

BDO Accountants & Adviseurs

Mr. Jagernath Lachmonstraat 132

Paramaribo, Suriname

Tel: (+597)-493464

Fax: (+597)-433236

www.bdo.sr

Deze publicatie is zorgvuldig voorbereid en tot stand gekomen, maar is in algemene bewoordingen gesteld en bevat alleen informatie van algemene aard. Deze publicatie bevat geen advies voor concrete situaties, zodat uitdrukkelijk wordt afgeraden om zonder advies van een deskundige op basis van de informatie in deze publicatie te handelen, na te laten of besluiten te nemen. Voor het verkrijgen van een advies dat is toegesneden op uw concrete situatie, kunt u zich wenden tot BDO Accountants & Adviseurs. BDO Accountants & Adviseurs en de met haar gelieerde partijen aanvaarden geen aansprakelijkheid voor schade die het gevolg is van handelen, nalaten of het nemen van besluiten op basis van de informatie in deze